Come indicato da Mario Draghi nel rapporto “The future of European competitiveness – A competitive strategy for Europe”, le barriere normative sono una delle principali cause della stagnazione economica europea.

Nell’ottica di ridurre i vincoli burocratici, a fine febbraio la Commissione Europea ha adottato il regolamento Omnibus, che mira a semplificare e integrare le direttive sulla rendicontazione di sostenibilità aziendale (CSRD), sulle due diligence di sostenibilità (CSDDD), la Tassonomia Europea e il Clean Border Adjustment Mechanism (CBAM). Attualmente in fase di esame dal Parlamento Europeo e dal Consiglio, se approvato, Omnibus dovrà essere recepito a livello nazionale.

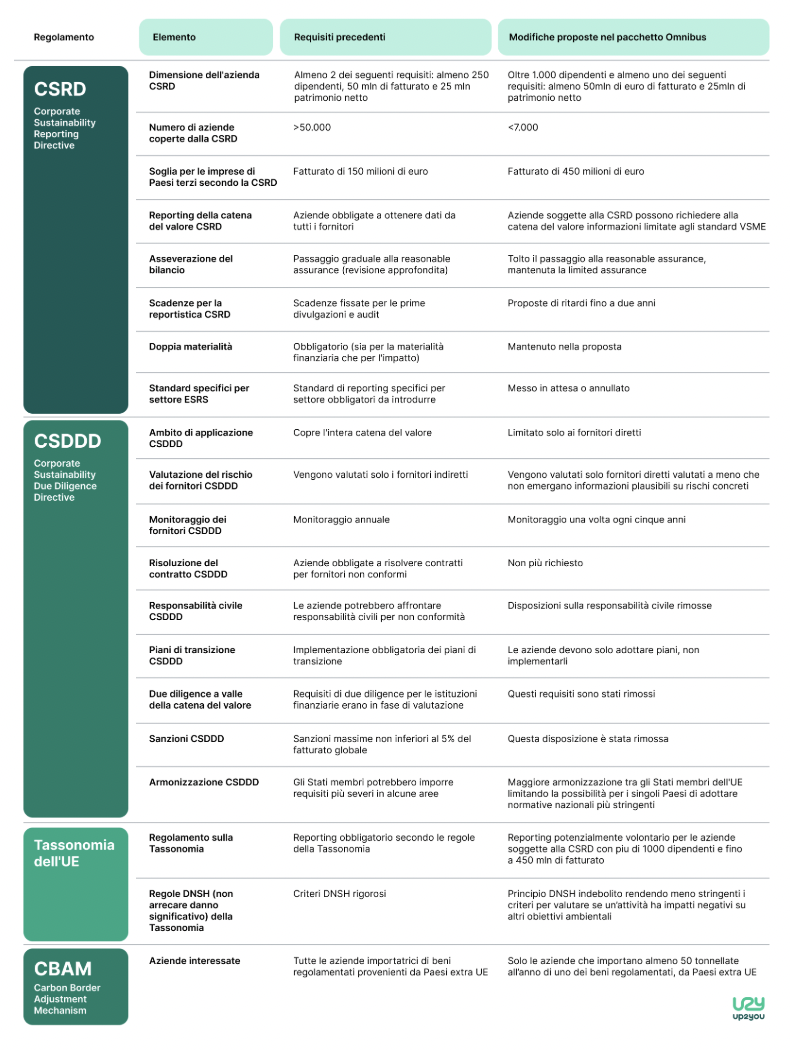

Il regolamento Omnibus andrà a comportare sostanziali modifiche nelle direttive sopra indicate, nello specifico:

CSRD – Corporate Sustainability Reporting Directive

La CSRD ha l’obiettivo di standardizzare la rendicontazione della sostenibilità aziendale. Il pacchetto Omnibus ne modifica il perimetro di applicazione, imponendo l’obbligo di adozione solo alle aziende con oltre 1000 dipendenti a fronte della soglia iniziale di 250 dipendenti prevista dalla direttiva. Di conseguenza, il numero di aziende europee soggette a questo adempimento passa da oltre 50.000 a meno di 7000.

Le modifiche riguardano anche la catena del valore: non è più obbligatorio ottenere dati da tutti i fornitori, ma è possibile limitarsi alle informazioni previste dagli standard volontari VSME. Inoltre, è stata sospesa o eliminata la proposta di introdurre standard ESG specifici per settore.

Vengono inoltre allentati i controlli sulla revisione di bilancio e, per molte aziende, l’obbligo di rendicontazione è stato posticipato di due anni.

CSDDD – Corporate Sustainability Due Diligence Directive

La CSDDD ha l’obiettivo di verificare la conformità e di migliorare la sostenibilità ambientale e sociale delle operazioni che avvengono lungo la catena di fornitura.

Il pacchetto Omnibus alleggerisce la direttiva applicandola unicamente ai fornitori diretti anziché all’intera catena di fornitura ed estendendo il monitoraggio da annuale a quinquennale. Le aziende inadempienti non saranno soggette a sanzioni specifiche a livello dell’UE e non risponderanno in termini di responsabilità civile secondo la normativa comunitaria, fermo restando il diritto delle vittime al risarcimento secondo le leggi nazionali.

Omnibus prevede inoltre una maggiore armonizzazione tra gli Stati membri, limitando la possibilità per i singoli Paesi di adottare normative nazionali più stringenti.

Regolamento sulla Tassonomia Europea

La Tassonomia definisce quali attività economiche sono sostenibili dal punto di vista ambientale, orientando gli investimenti e allineando i flussi finanziari agli obiettivi climatici dell’Unione Europea.

Con l’applicazione del pacchetto Omnibus, le imprese soggette alla CSRD non saranno più obbligate a rendicontare il loro allineamento alla Tassonomia ma esso diventerà volontario. Il principio DNSH (Do No Significant Harm) risulta indebolito perché presenta criteri meno stringenti per valutare se un’attività abbia impatti negativi su altri obiettivi ambientali.

CBAM – Carbon Border Adjustment Mechanism

Obiettivo del CBAM è di tassare la CO2 incorporata nei beni importati da Paesi extra UE per garantire una concorrenza equa tra le aziende europee (soggette a EU-ETS) e produttori esteri. Inizialmente, il CBAM si applicava a tutte le aziende che importavano beni da Paesi extra UE ma, con il pacchetto Omnibus, tale misura si applicherà solo alle aziende che importano più di 50 tonnellate all’anno di alcuni beni regolamentati da Paesi extra europei.

Per un recap delle novità principali della proposta Omnibus, alleghiamo la tabella riassuntiva con le principali variazioni su CSRD, CSDDD, Tassonomia e CBAM (fonte: https://www.u2y.io/).

{kind=link}